发布日期:2025-07-01 12:51 点击次数:96

swag 免费视频

swag 免费视频

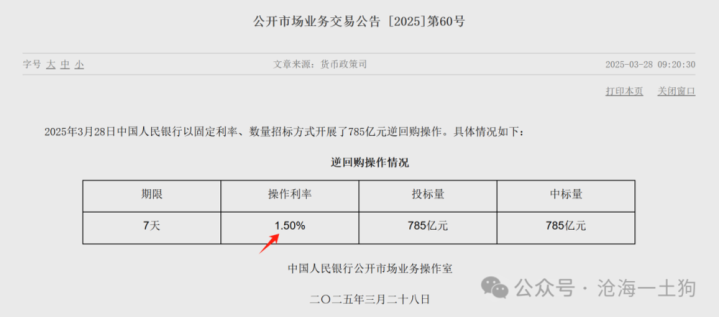

尽管在官方的表述中,7天公开阛阓逆回购利率为计牟利率。然则,在履行当中,一年存单利率才是内容有趣上的计牟利率,咱们不错简称其准计牟利率。

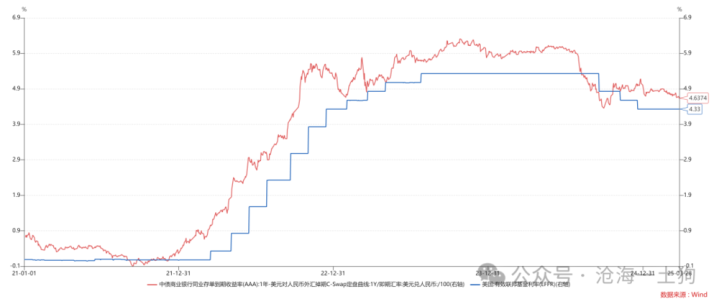

这是因为阛阓机构无法无穷制地从央行获取OMO,然则,存单利率是诸多金融机构充分来往的扫尾,反映了银行间体系中恒久资金的供需。

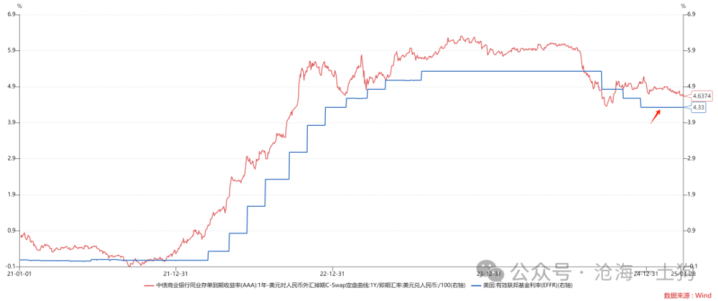

此外,从利率平价的角度来看,委果亦步亦趋地伴随联邦基金利率的是一年存单利率,而非OMO利率。

也即是说,为了保握表里均衡,央行的内容着眼点在一年存单利率,而非其他利率。

于是,问题来了,既然一年存单利率那么高大,央行是若何对它执行精确限制的呢?

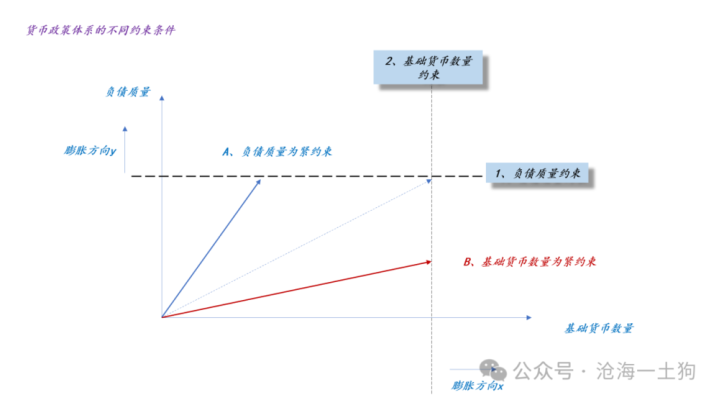

基于LCR地点的限制体系

一般来说,为了对银行间体系酿成灵验的限制,央行需要遴荐一个监管地点,一方面,央行东说念主为地创造某种需求,并有材干缓释或收紧这种需求;另一方面,金融机构需要通过各式勤奋去称心这种需求。

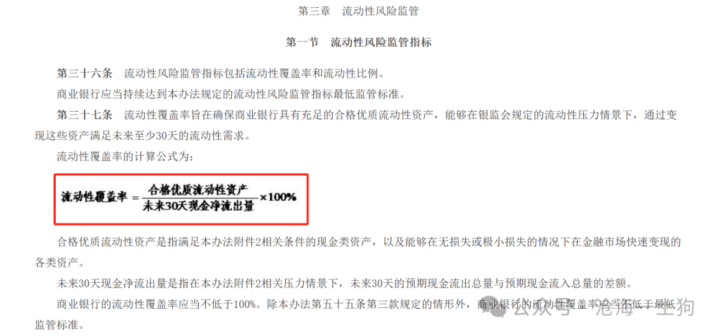

事实上swag 免费视频,当下的限制体系是围绕流动性湮灭率(简称:LCR)这个地点伸开的,这个敛迹最早不错追料到2015年颁布的《买卖银行流动性风险责罚成见(试行)》。

这个地点的着眼点是买卖银行的欠债端,傍观这个地点会导致一种讨厌,期限低于30天的欠债是劣质欠债,期限高于30天的欠债是优质欠债。

于是,限制体系因为这个地点得到了升维,从单纯的基础货币的数目升维至基础货币的质地。

恰是因为这个地点所带来的讨厌,才导致了一个风景:央行巨额投放OMO的效用不显然,然则,央行降准约略投放MLF的效用就很显然。因为,前者只会给金融系管辖来劣质欠债,后者会给金融系管辖来优质欠债。

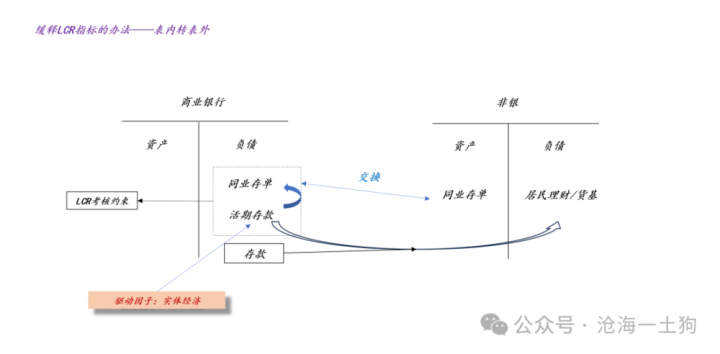

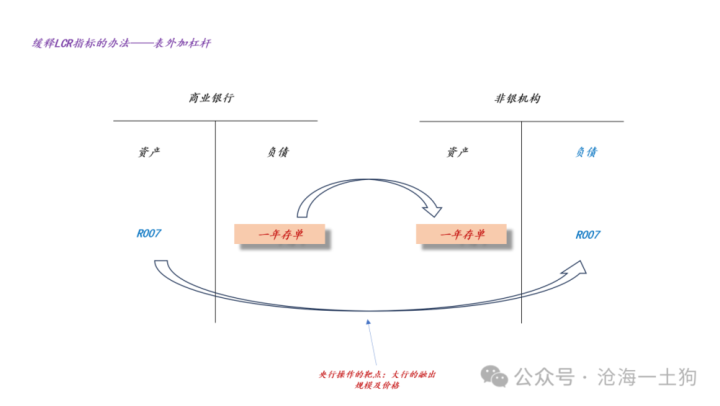

央行若何与实体经济互动

如上图所示,站在买卖银行的角度,为了优化自身欠债,他们会作念欠债的置换,让一部分活期入款改变成了同行存单,这些同行存单干涉到非银的金钱端,那些跑掉的入款改变成管待约略货币基金。

也即是说,表内转表外的成见不错匡助买卖银行缓释LCR地点。

事实上,这个机制也构建了中恒久资金的需求弧线。

当经济行为较弱时,实体经济不需要那么多活期入款,巨额的活期入款会涌向表外以获取收益;反之,当经济行为较强时,实体经济需要好多活期入款,巨额的欠债会从表外回到表内以获取流动性。

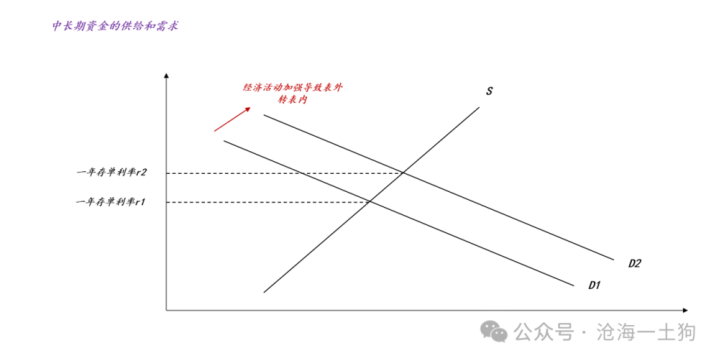

于是,咱们就有了上图,当经济行为加强时,欠债会从表外转向表内,活期入款会巨额加多,从而导致LCR地点收紧,扩展中恒久资金的需求弧线,从而推高一年存单利率。

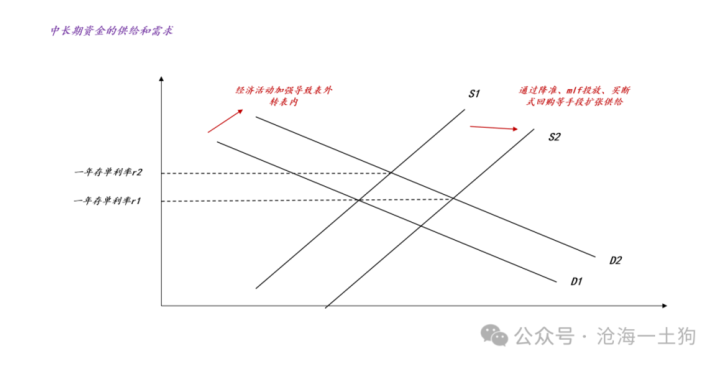

这时代就需要央行出场了,他不错通过降准、买入国债、投放MLF、作念买断式回购等表情投放中恒久资金,缓释中恒久资金的贫瘠。如上图所示,经济行为加强导致需求弧线从D1扩展到D2,央行通过中恒久资金投放导致供给弧线从S1扩展到S2,对冲了需求的扩展,使得一年存单利率保握在r1,而非高潮到r2。

央行的微调机制

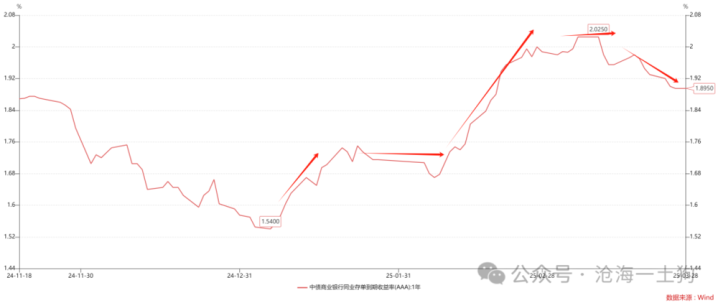

在这里还有一个很特有趣的问题,如若央行作念了一次大范围中恒久资金投放之后,存单利率下跌太多了,央行该何如办?

这就引出了央行的微调器用——限制大行融出量约略融出范围。

为了优化自身欠债,称心LCR地点,买卖银行有两类成见:一、让部分欠债表内转表外,这要借助普通客户;二、让非银机构加杠杆,这不需要借助普通客户。

如上图所示,在加杠杆情况下,买卖银行出钱给非银,让非银回及其买我方的存单,这止境于作念了一个利率互换——买卖银行改善了自身的欠债情况,非银赚到了正的息差。

换言之,买卖银行给非银提供正息差,但愿对方协作我方优化自身的金钱欠债表。

领路了这个机制之后,咱们材干瓦解限制大行融出以及融出价钱的有趣了,假定存单利率在1.9%,隔夜利率在1.9%,非银就不肯意加杠杆了。在这种情况下,这条银行非银交换金钱欠债表以优化买卖银行欠债的途径走欠亨了。

于是,咱们不错设念念这么一种场景:如若央行投放了巨额的MLF,然则,它又不但愿一年存单利率下太多。它不错搞一个对冲操作,一方面巨额投放mlf,一方面限制大行的融出量,何况提魁岸行的融出价钱。这么一年存单利率不错基本保握不变。

完备的调控体系

如上图所示,不管是一年存单利率上行,依然下行,抑或是横盘不动,均是央行主动遴荐的扫尾,反映其领路。这是因为它们的操控体系太完备了:

1、大都量的投放不错依靠:降准、MLF投放、买入国债、买断式回购;

2、大都量的回笼不错依靠:MLF到期、国债到期、买断式回购到期;

3、小批量的收紧不错依靠:减少大行融出,提魁岸行融出价钱;

4、小批量的消弱不错依靠:加多大行融出,裁汰大行融出价钱;

这是一个有放有收,有粗有细的完备体系。

竣事语

晦气的是,当今的债券投资者有一个缺欠,只会天天去揪着一个局部去喊标语,天天喊降准降息。

关联词,降准仅仅诸多中恒久资金投放表情的一种,降息OMO也偶然能带来一年存单利率的下行,因为有大行融出量和融出价钱这说念障蔽。是以,咱们需要看合座,看一年存单利率本人。

对于一年存单利率,咱们也无谓作念过多推理,只用作念最傻瓜的线性外推:

一、5bp为一个基本档位;

二、趋势性靠档,如若一年存单利率向下冲破1.95%,咱们就预期它会来到1.90%。反之,如若一年存单利率进取冲破1.95%,咱们就预期它会来到2.00%;

三、直到存单利率停在一个整数关隘约略在某个基本档位中窄幅颤动。

也即是说,咱们根柢无谓去管央行背后的操作逻辑是什么,咱们只用去看央行一系列行动的扫尾:一年存单利率,并把头寸跟这个扫尾对皆即可,跑到央行前边赌大小并不是一个理智的遴荐。

算作比拟基准,好意思国货币计谋体系相对浅显恶毒:

1、一年有8次议息会议;

2、每次议息会议都会说明一个联邦基金利率水平;

3、下一次议息会议之前联邦基金利率水平保握固定。

对投资者而言,这个体系比拟友好,十分好追踪,因为好意思联储的行径极其制式化。

关联词,中国央行的地点更多、更复杂一些(ps:至少好意思联储无谓去搭理汇率,那是好意思国财政部该费心的事情),是以,咱们没法采选这种浅显恶毒的格式,咱们需要获取某种生动性。因此,咱们的准计牟利率是泛泛变动的,这对投资者来说,就没那么友好了。

对于这种充满生动性的货币计谋体系,投资者最佳的遴荐即是:右侧操作swag 免费视频,稳健性追踪,以不变应万变,别天天瞎猜。

Powered by 黄色社区 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2024 版权所有